栏目导航

copart下水道系统中的化粪池。

发表时间: 2024-01-26 19:41:26 作者: 安博体育官方下载

之前做了预告,准备写一系列美股或者欧股中非热门股,重点在于定性的分析而非定量讨论估值,今天第一篇,就聊一聊$科帕特(CPRT)$吧。

大家看这个标题可能是有点懵逼的,说实话,我第一次听说这个论调也懵,这个说法是CPRT的老板在其出版的书籍《Junk to Gold》对自己公司给出的定义,原话是这么说的:

世界上最大的两类企业是汽车制造商和保险公司,如果保险公司不为汽车承保,那么他们就会倒闭。如果汽车制造商不生产汽车,那么他们就会破产。他们总是要制造汽车,并且总是要为汽车提供保险。我们是介于两者之间的人。只要我们有合适的土地来停放汽车,我们就不会失败。我们就像下水道系统的化粪池。没有我们,你就不可能拥有这个系统。

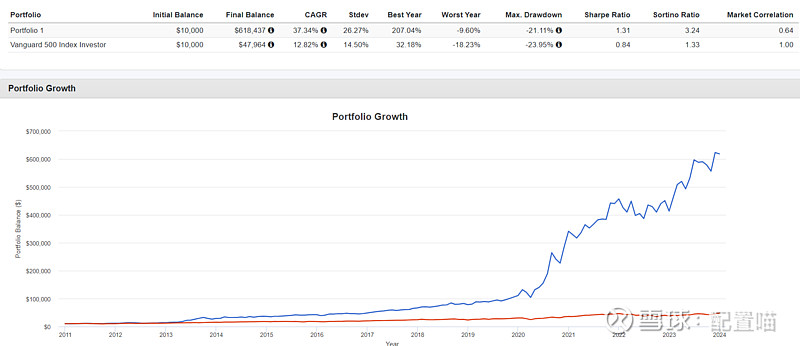

从CPRT上市到今天,复合年化收益21.25%,而同期标普500为10.35%,大幅跑赢标普。

CPRT是报废汽车再销售商,主要为报废汽车提供商,通过拍卖销售报废车辆。

CPRT的上游主要为保险公司,下游主要是零件拆解商,回收商,二手车经销商,个人爱好者,出口商等等。

当一台汽车出事故后,保险公司会评估介入理赔,对于保险公司来说,如果修理费用+修理期间给客户提供的代步汽车费用小于该汽车事故前价值减去残值,那么保险公司就会去维修汽车。

讲道理,CPRT的生意真的是格外的简单,就是不停的买地,停放报废车,拍卖。拿了拍卖提成后再去买地 ,继续停放,拍卖,如此循环。CPRT没有股息,所有赚的钱除了维持正常企业支出外,80%~85%的钱全部用来买地扩建新停车场。但是,如此简单的生意竟然赚到了远超标普500的海量超额收益,这里面一定有没那么简单的东西。

1,这门生意需要报废停车场,并且对报废停车场的要求非常高,因为事故车通常会有种种原因的漏液,汽油,柴油,重金属污染土地,在美国,这种停车场的审批很严格。并且,停车场必须离城市距离合理,因为报废车的一项重要开销就是拖车费,全国停车场越多,离城市越近,综合拖车成本就越低。所以,这门生意天生具备规模优势。

2,保险公司是不具备评估车辆是报废还是维修的能力,因为车辆的损毁程度,各种残值零部件的二手价格,市场需求等等保险公司是没有数据的,但是CPRT有,CPRT经营了全美最大的报废车拍卖网络(网络优势),可以给保险公司准确的残值价格以达到保险公司的利益最大化。所以对于保险公司来说,CPRT是无法替代的,整个美国市场提供这类服务的主要玩家就两个,一个是CPRT,一个是IAA,前者控制53%的市场占有率,后者控制35%的市场占有率,两者垄断了报废车市场的88%。绝对的双寡头垄断,小玩家根本进不来。

3,我个人很喜欢考察公司的一点是,管理层与投资者的利益是否一致,也就是塔勒布所说的,skin in the game。CPRT的创始人持有10%的股份,CEO的年薪是1美元,没有现金奖励,但是拥有大量公司股票期权。管理者与我站在一起。

4,其实上面三点大多市场投资者都很清楚,但是第四点,可能是让CPRT真正具备超额收益的原因,报废车拍卖生意,在美股归为工业股,但是,它本质上是披着工业股的公用事业股。

公用事业企业的特点是什么?首先,公用事业企业是资本密集型的,也就是说,他需要投入大量的资本构建,并提供服务的用户越多,规模成本优势越大。比如电厂,给整个城市供电或者一个企业单独建一个电厂供电,成本完全不同。因为公用事业重资本的特性,所以,市场天生趋于垄断,只有少数玩家提供服务。

公用事业企业的另一个特点是,需求对价格不敏感或者说价格缺乏弹性。你不会因为水价上涨10%或者20%就不洗澡了,不做饭了。

正因为垄断以及对价格不敏感的特性,所以公用事业公司在全球所有国家都要受到严格监管,美国也一样,政府会对你的价格服务进行各种干预。

而CPRT本质上就是一只公用事业股,首先,他需要投入海量资本购买停车场,一旦购买好停车场,当地其他竞争对手就进不来了,同时,车辆总会出事故,事故车总要报废,就好像废品处理企业一样,只不过CPRT处理的是汽车,需求端同样对价格也不敏感,保险公司拿到报废汽车也不能停在自家后院。

这就导致了CPRT做为伪装成工业公司的公用事业企业,既不受监管,又绝对垄断,所以,超额收益就来了。

与绝大多数价值投资者不同,我的核心逻辑是,股价的涨跌跟估值无关,尤其是美股这种高效市场,你很难在估值层面构建比较优势,所以,不如更省事的认为,价值就等于价格。

而价格确实是波动的,波动的问题大多是,企业未来发生啥会影响定性分析,进而影响企业利润预期,股价发生改变。

对CPRT来说,最基本的风险是,报废车在停车场里被破坏,因为车在卖出去之前,并不属于你,你只是寄售,这样的一个过程中的车辆损失都是你的风险,比如最经典的场景,美国频繁的飓风,一场飓风下来,损失惨重。当然,这属于不可控因素。

因为你是卖报废车的,一旦无人驾驶技术成熟,事故率降低,你的报废车货源必然变少。这是一类终极风险,所谓终极风险,就是你不知道会不可能会出现,何时出现,但总是悬在头上,如果出现,玉石俱焚。解决的方法是什么?同时持有无人驾驶汽车股,进行对冲。

因为你的货源80%来自保险公司, 所以如果保险公司不跟你合作,你就没有车可以卖了。而且保险公司天生会有找更多的拍卖商让你们互相竞争给出最优惠价格的动力。这一点风险在美国本土并不大,因为本土CPRT与IAA已完成了绝对的双寡头垄断。(再多说一句,双寡头垄断几乎是最稳定,最容易获取超额收益的商业格局,它既避免了单一垄断因为缺乏竞争被颠覆,又可以通过合作限制整个市场避免新玩家出现,比如V,MA;KO,PEP等等)保险公司没得选,但是CPRT的海外扩张路线中,这一点就要重点考虑了。

当二手车价格持续上涨,修车的价值就会高于报废,保险公司自然会选择前者,这对CPRT的业务会照成冲击,一个简单的对冲办法,持有ORLY这类的汽车维修商企业。

由于美国本土基本上已完成垄断,那么下一步的主要增长就是海外市场,CPRT在英国德国已经成功的复制了美国模式,这门生意有大量的海外购买者,你在海外市场越多,对海外客户的大头成本运费就越低,这是双赢的。但是,海外市场是否如美国市场一样缺乏监管,就不知道了。所以,在扩张中必然伴随着不确定性,所谓风险,就是不确定性。

好吧,其实还有很多可以写的东西,但是限于篇幅,尤其是本系列的第一篇,先写到这里,看看朋友们的反应,再做后续的调整。

之前做了预告,准备写一系列美股或者欧股中非热门股,重点在于定性的分析而非定量讨论估值,今天第一篇,就聊一聊$科帕特(CPRT)$ 吧。大家看这个标题可能是有点懵逼的,说实话,我第一次听说这个论调也懵,这个说法是CPRT的老板在其出版的书籍《Junk to Gold》对自己公司给出的定义,原线div

- 上一个: 抽粪车抽化粪池的哪报价

- 下一个: 8方化粪池疏通车出厂价