栏目导航

建筑垃圾绿色低碳资源化利用市场空间广阔

发表时间: 2023-12-28 17:23:53 作者: 水泥盖板

随着城镇化加快速度进行发展和城市乡村的一直更新,我国工程渣土、工程泥浆、工程垃圾、拆除垃圾、装修垃圾等主要类型的建筑垃圾产生量逐年增加。截至2020年底,我国建筑垃圾堆存总量达到200亿吨左右,而目前我国的建筑垃圾年均资源化利用率不足10%,既浪费资源,又污染水体和土壤,还增加了不必要的碳排放,亟须加强建筑垃圾绿色低碳资源化利用工作。

首先,巨量的建筑垃圾倒逼建筑垃圾资源化利用。我国的建筑垃圾产生量呈逐年上升趋势,由2010年的11.7亿吨攀升至2019年的35亿吨(见图1),“十四五”时期还会逐年增加。目前,建筑垃圾约占城市固态废料总量的40%,其中工程渣土产生量占比最大,约为70%~80%。

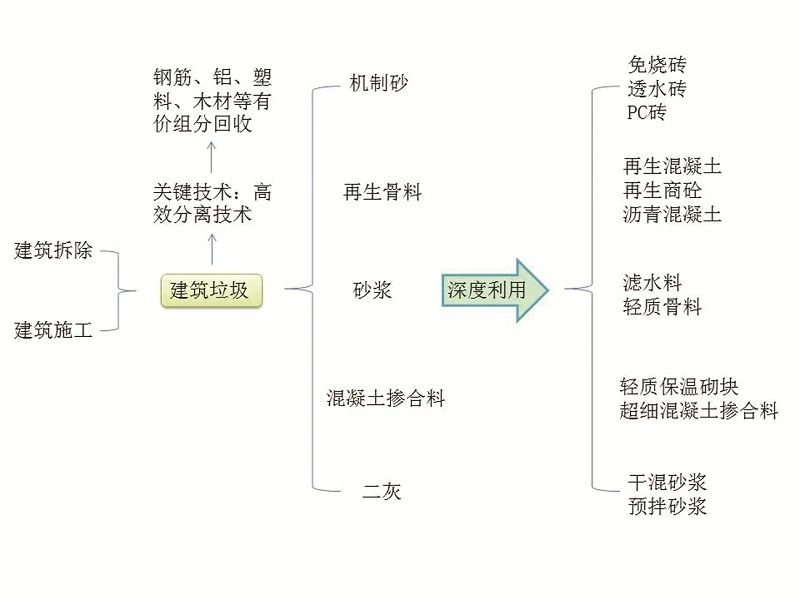

经过多年的探索,我国已形成一套较为成熟的建筑垃圾绿色低碳资源化利用产业技术路线。先对建筑垃圾开展前端分类,回收钢筋、塑料、木材等有价物质;再对剩余建筑垃圾进一步资源化,生产再生骨料、再生混凝土、砂浆、砌块、砖、板材等再生建筑制品。全国已建和在建的资源化利用生产线条,小规模资源化利用企业约600家,年资源化利用能力为5.5亿吨。我国建筑业每年消耗大量水泥混凝土,2020年水泥产量为23.77亿吨,水泥行业碳排放占工业生产碳排放总量约20%,推动建筑垃圾绿色低碳资源化利用将大幅度的降低行业碳排放。根据世界气候组织的测算,中国100万吨级建筑废弃物资源化利用项目可减碳33万吨。据此测算,我国建筑垃圾资源化利用可减碳1.81亿吨。

其次,政策目标释放了建筑垃圾绿色低碳资源化利用市场空间。2020年发布的《中华人民共和国固态废料对环境造成污染防治法》将建筑垃圾作为单一大类来管理,明确了地方政府、建设方和施工方的主体责任,为依法治理建筑垃圾提供了法律依据。《住房和城乡建设部关于推进建筑垃圾减量化的指导意见》提出,2020年底各地区初步建立建筑垃圾减量化工作机制。一些地方对资源化利用率作了细化规定,如贵州省明确到2020年各市(州)和贵安新区建筑垃圾资源化利用率超过30%;河北提出到2020年全省建筑垃圾资源化利用率超过20%,2025年超过50%;郑州市提出2020年建筑垃圾减量化排放、规范化运输、资源化利用体系基本完善,中心城区建筑垃圾资源化利用率达到70%。这些政策目标将大大激发产业界参与的积极性,引导建筑垃圾绿色低碳资源化利用发展,释放市场空间。

再次,管理模式的创新提升了建筑垃圾绿色低碳资源化利用能力。我国建筑垃圾的处置方式主要为填埋回填、围海造地、回收利用等。目前,我国积极探索建筑垃圾绿色低碳资源化利用新模式,已形成了以预处理为主的移动式建筑垃圾处理及以再生利用为主的固定式建筑垃圾处理组合模式,如对拆除垃圾,以分类后现场资源化处置为主、固定式建筑垃圾资源化处置工厂处置为辅,短期内无法处置完成的可暂时存放。

住房和城乡建设部于2018年开展建筑垃圾治理试点,35个试点城市(区)通过“临时+永久”及“现场+固定”的模式布局建筑垃圾资源化利用项目,已建设产业化项目445个,总解决能力3.12亿吨/年,资源化利用率达22%,高于全国中等水准。上海、深圳、许昌等城市探索建筑垃圾减量化和资源化模式,如上海市借助“数字环卫”信息化建设,建立建筑垃圾产生、清运、处置全过程信息化管理,推动建筑垃圾管理实现跨越式发展;深圳市临海,土地资源紧张,探索利用惰性建筑垃圾作为填海造地工程填料,实现建筑垃圾资源化利用;许昌市作为建筑垃圾治理和“无废城市”试点城市,实施建筑垃圾清运和处理特许经营模式,逐步构建“建筑垃圾—建筑垃圾加工—再生建筑产品”产业链,探索出建筑垃圾管理和资源化利用的“许昌模式”。

可以预见,随着支持政策的不断深化和资本的不断涌入,我国建筑垃圾绿色低碳资源化利用将会持续向好发展。

首先,建筑垃圾资源化利用不充分,部分处置不合规。那些技术成熟、资源属性较高且有利可图的建筑垃圾,如废弃混凝土、钢筋等,通常被市场主体充分资源化利用;而对于资源属性低、成分复杂、利用难度大且无利可图的建筑垃圾,如包含有毒有害成分的装修、拆房垃圾等,市场主体不做处理就直接外运、堆放甚至违法偷排、填埋。

造成这一现象的根本原因有三:一是缺乏全国统一的强制性资源化利用法律要求,部分地区对建筑垃圾对环境造成污染和浪费资源的认识不足,都会存在建筑垃圾随意堆放、私拉乱放等不合规处置现象。二是建筑垃圾各类资源属性不同,利用难易程度不同,项目投资带来的资本收益亦不同,一些中小型处理场所趋利行为明显,低值建筑垃圾得不到有效处置。三是各环节市场主体的法律义务不明确,配套的管理、指标、监测、排放标准体系不健全,生态环境、城管、交通等部门政策和管理衔接不够,粗放处置和非法处置得不到有效监管。

其次,建筑垃圾强制性源头减量、分类收集不足,后端分类资源化利用难度大。目前,一些工地未对建筑垃圾进行分类,将混堆垃圾统一交由第三方处置或运往临时消纳场处置。前端分类不够不仅浪费可利用物料,造成二次环境污染,还增加运输和处理量,需大量建设中转分拣场所或加装分拣设备,增加了后端资源化利用的预处理难度和成本。

造成这一现象的根本原因有三:一是建筑垃圾源头控制的规范不足,未形成完整的分类处理体系和规范的管理机制。二是缺乏拆除和施工公司制定建筑垃圾分类处置方案的规定,缺乏建筑垃圾的类别、运输数量、清运去向等系统化监管规定。三是有的地区清运市场混乱,不合规的车辆参与清运,混运混堆问题突出。

再次,建筑垃圾资源化利用技术总体不成熟,投资热度小,规模化不足。一方面,装修垃圾中各组分的高效分离、多元化高值化利用技术及装备有待突破;另一方面,建筑垃圾资源化利用产业规模偏小,产能大于100万吨项目占比不足12%,2019年全国实际资源化利用数量不足3.5亿吨,整体资源化利用率不足10%,产业高质量发展仍然处于初期阶段,远低于欧美地区90%和日韩95%的水平。

造成这一现象的根本原因有三:一是缺乏国家统一规划,地方建筑垃圾产业高质量发展规划引导性不足,综合利用产品政策支持不足。二是技术创新不足,建筑垃圾资源化利用技术研究点分散,部分技术仍处在研发阶段,成果转化不足,没办法形成成熟的规模化产业链。三是建筑垃圾项目投资大,原料来源不稳定,配套设施不完善,邻避效应突出,生产所带来的成本不可控,导致项目落地难,企业投资热度不高。

最后,建筑垃圾再生产品标准与技术规范欠缺,质量不稳定,市场接受度低。建筑垃圾资源化利用再生产品虽然价格相比来说较低,但产品相对单一,技术规范标准欠缺,质量不稳定,难以与天然产品形成竞争,在同等条件下,实施工程单位仍然首选天然建材。

造成这一现象的根本原因有三:一是我国建筑垃圾再生产品利用体系不完善,政策层面对再生产品应用的要求和审批流程不完善,建筑项目的规划、设计、施工中较少融入再生制品的相关元素。二是我国发布了《混凝土和砂浆用再生细骨料》《混凝土用再生粗骨料》等国家和行业标准16项、区域标准数十项,但主要是针对再生集料及其制备的再生混凝土,有关拆房和装修垃圾的综合利用产品质量标准不足,相关再生制品的品质衡量准则及其工程应用、验收标准较少。三是规模化生产的再生产品虽在技术指标和性能上均等于或优于同类天然产品,但由于地区建筑垃圾资源化利用技术水平和生产规模不一,产品质量参差不齐。

首先,建立协同监管的体制机制,促进产业低碳、绿色、规范化发展。一是明确各部门建筑垃圾绿色低碳资源化利用管理职责,授权住房和城乡建设部门实施综合监管,生态环境、城管、交通等部门结合各自职责分工监管。二是建立产生端、运输端、处置端协同的全过程监督管理体系和平台,加强各环节的监管制度建设,实现类别监管、轨迹监管和数据监管,规避市场乱象。三是提升信息化水平,利用“智慧化+信息化”手段,实现各部门监管在全产业链中的高度融合或者协同,避免交叉和空白管理,提高监管效率。四是鼓励通过案例展示等各种各样的形式的宣传教育,加强市民教育和公众参与度,提高建筑垃圾资源化利用及规范化处置的社会认知度。

其次,强化源头管控,建立建筑垃圾分类、收运及处置的强制和激励机制。一是借鉴《生活垃圾管理条例》,出台《建筑垃圾绿色低碳资源化利用条例》,按照绿色、低碳、循环的要求制定源头减量、源头分类、分类运输、分类处置的要求、程序和激励机制,让建筑垃圾绿色低碳资源化利用变成城市和建设主体的强制法律义务,让一些低值垃圾也实现资源化利用。二是加强施工公司分类管理,拆除施工公司应编制以末端处置为导向的分类拆除方案,分类类型如工程弃土、轻物质(木材、塑料等)、砖瓦、混凝土、钢筋、有毒有害于人体健康的物质等,分类收集、分类堆放便于后续分类清运及资源化利用。三是鼓励企业创建智慧工地,建立建筑垃圾分类台账,针对分类收集、分类堆存及后段的分类清运进行数据监管,实现底数清晰、去向明确。四是实行特许经营模式,明确收集、清运与处置市场准入条件,实施运输车辆登记管理和运送过程信息化管理,严禁混运、乱扔建筑垃圾,对有害有毒垃圾实行特别管理,确保建筑垃圾合法分类、合规清运。

再次,统筹规划,鼓励技术创新,加大政策支持力度。一是制定全国建筑垃圾资源化利用产业高质量发展专项规划,各级地方政府可出台本地产业规划,合理配套相关项目和设施,部分地区可统筹规划,实施区域协调共治,构建建筑垃圾资源化利用产业链。此外,可逐年提升资源化利用目标,如规定“十四五”末全国平均资源化利用率达到30%。二是建立“政产学研用”各方紧密协作的机制,列出瓶颈技术目录,制定“揭榜挂帅”机制,吸引各方参与新技术、新工艺、新设备、新材料的攻关和研发。三是加强政策支持和激励,对资源化利用企业,特别是对装修垃圾、拆房垃圾等低值废弃物资源化利用企业,给予信贷优惠、资金补贴和税收减免,强化土地供应、再生产品推广应用等政策支持,让低值建筑垃圾的资源化利用也有利可图,提升公司投资和运营的积极性。四是对于涉烧项目,要兼顾生态环保和资源化利用的要求,予以有关政策支持。

最后,完善标准与技术规范,拓宽再生产品市场。一是制定《建筑垃圾再生产品政府采购/绿色低碳建材名录》并予以推介,明确再生建材产品用于绿色建筑的规定,完善批复、验收流程,鼓励施工公司在规划、设计过程考虑再生产品应用。二是完善再生产品利用全过程的标准技术规范,针对不一样的建筑垃圾建立再生产品质量与安全、绿色与低碳技术、工程设计与施工、验收与应用等环节的技术规范标准,保证并提升产品和工程质量。三是鼓励企业和事业单位加大对再生产品利用,并给予一定的税收及资金补贴;针对政府规划的公共设施、特色小镇、道路工程、海绵城市、园林绿化等项目,优先采用符合绿色、低碳、安全标准的建筑垃圾再生产品,规定建筑垃圾再生产品的最低采购比例。四是将建筑垃圾绿色低碳资源化利用目标实现、再生产品推广应用,纳入中央生态环保督察和生态文明建设目标评价考核。